Perspectiva de la hostelería

Cómo la volatilidad macroeconómica y la Inteligencia Artificial redefinen la financiación y la inversión hotelera en España

November 2025

El sector hotelero español afronta un ciclo desafiante en el que las decisiones financieras y operativas deben alinearse con un contexto macroeconómico volátil y una transformación tecnológica sin precedentes.

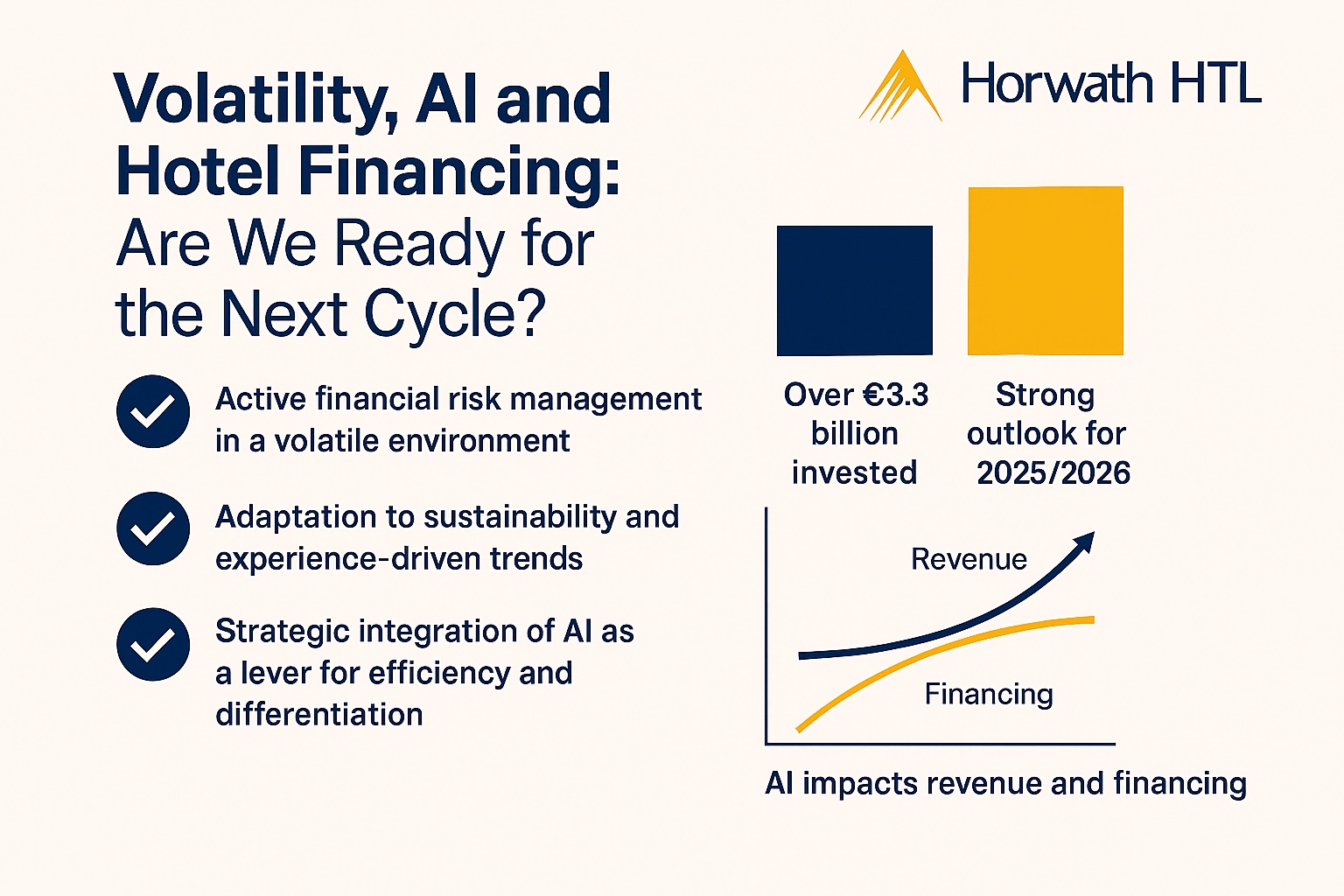

Tras un 2024 que marcó récord histórico con más de 3.300 millones de euros invertidos y operaciones emblemáticas que consolidaron a España como uno de los mercados más atractivos de Europa, el horizonte 2026 exige una lectura estratégica avanzada. La combinación de inflación persistente, curva de tipos invertida, divergencia en políticas monetarias entre BCE y Fed y la irrupción de la inteligencia artificial redefine la forma en que se estructuran las inversiones, se financian los activos y se gestionan los riesgos.

Las transacciones hoteleras siguen siendo dinámicas: en 2024 se cerraron 151 operaciones de más de 18.500 habitaciones, encabezadas por Madrid y Canarias. Se espera que el volumen de inversión en 2025 se acerque a los 3.000 millones de euros, lo que confirma la resistencia del mercado. La tendencia apunta a una polarización clara: el segmento urbano sigue atrayendo capital institucional, mientras el vacacional recupera protagonismo con operaciones icónicas como Mare Nostrum Resort por 430 millones de euros.

Este escenario impulsa estructuras más sofisticadas: joint ventures, adopción de modelos anglosajones y mayor peso de fondos soberanos. Para los decisores, esto implica evaluar no solo el precio de entrada, sino la resiliencia del activo frente a ciclos y la capacidad de generar flujo estable en entornos de presión sobre márgenes.

La demanda evoluciona hacia conceptos que integran sostenibilidad, tecnología y experiencia. Hoteles verdes y criterios ESG se consolidan como factores críticos en la valoración, mientras los hoteles inteligentes incorporan automatización, IA multimodal y personalización extrema. El wellness y las experiencias locales se convierten en drivers de valor añadido, y los modelos híbridos y multipropiedad permiten diversificar ingresos y reducir exposición a la estacionalidad. Estas tendencias no son solo operativas: impactan directamente en el underwriting financiero, en la estimación de RevPAR y en la proyección de cash flows que soportan la estructura de deuda.

En paralelo, el entorno macroeconómico condiciona la estrategia de capital. El BCE proyecta inflación del 2,1% en 2025 y 1,7% en 2026, con tipos oficiales en torno al 2%-2,15% tras recortes graduales, mientras el Euríbor se estabiliza en 2,2%-2,25%, lo que refleja una normalización del coste de financiación tras el ciclo de subidas, aunque sigue por encima de los mínimos históricos previos a 2022. La Fed, más cauta por la persistencia de la inflación subyacente, prolonga la divergencia entre mercados. La curva de tipos invertida anticipa desaceleración y riesgo de recesión, afectando la valoración de activos y el coste del capital. Para los inversores, esto significa revisar las estrategias de cobertura, realizar pruebas de estrés del DSCR y renegociar los convenios para evitar vacíos de liquidez.

La financiación se reconfigura: la banca tradicional endurece condiciones, mientras la deuda privada gana protagonismo por su flexibilidad y rapidez, especialmente en refinanciaciones y capex. Las estructuras híbridas que combinan mezzanine y equity se consolidan como herramientas para optimizar el apalancamiento sin comprometer la solvencia. En este contexto, la gestión activa del riesgo financiero se convierte en prioridad: coberturas de tipos mediante swaps y caps, revisión de convenants ante escenarios de caída de RevPAR y análisis dinámico del LTV para preservar la capacidad de refinanciación.

La IA impulsa el cambio estructural

Pero el verdadero cambio estructural viene de la inteligencia artificial, que no solo optimiza operaciones, sino que redefine el modelo de negocio hotelero. La IA permite automatizar procesos, aplicar mantenimiento predictivo y gestionar energía de forma inteligente, reduciendo costes y mejorando márgenes. En distribución, los algoritmos de pricing dinámico y la personalización extrema en motores de reserva transforman la captación de demanda, mientras los asistentes virtuales y el análisis de sentimiento en tiempo real elevan la experiencia del cliente. A nivel estratégico, la IA aplicada a revenue management, forecasting y simulación de escenarios financieros aporta una ventaja decisiva en la toma de decisiones, permitiendo anticipar shocks de demanda y ajustar estrategias de pricing y capital en tiempo real. Su impacto financiero es tangible: mejora del GOP, incremento de la capacidad de apalancamiento y optimización de ratios como DSCR y LTV, lo que refuerza la posición negociadora frente a financiadores.

En definitiva, España seguirá siendo un mercado atractivo, pero el éxito dependerá de la capacidad de integrar tres vectores: gestión activa del riesgo financiero en un contexto de tipos normalizados pero volátiles, adaptación a nuevas tendencias de alojamiento y sostenibilidad, e incorporación estratégica de la inteligencia artificial como palanca de eficiencia y diferenciación.

Las decisiones que se tomen hoy en materia de estructura de capital, cobertura de riesgos y adopción tecnológica marcarán la competitividad en el próximo ciclo. En un entorno donde la velocidad de respuesta y la hiperpersonalización son claves, la combinación de innovación, solidez financiera y visión estratégica será la diferencia entre liderar el mercado o quedarse atrás.